Um breve olhar sobre a China: porque não se pode simplesmente abandonar o dólar

- Ayrton Washington Correia de Albuquerque

- 5 de set. de 2025

- 3 min de leitura

No artigo feito por Robert Greene, pesquisador não residente do Carnegie Endowment for International Peace (China's Dollar Dilemma), o autor busca demonstrar a profunda conexão do mercado chines com o dólar e os desafios - que, para alguns, são impossíveis - que Pequim enfrenta na sua meta de “desdolarizar” sua economia.

Com as sanções econômicas adotadas pelo governo dos EUA contra o sistema financeiro russo, a China passou a temer por sua economia, já que possuía uma extensa participação em ativos em dólares, além de ter uma forte dependência financeira da moeda estadunidense. Relatos recentes mostram que algumas instituições financeiras chinesas podem estar no alvo de possíveis sanções, por ainda estarem relacionadas com a Rússia, mantendo transações, o que justificaria esse anseio, por parte dos chineses, em reduzir a exposição da economia nacional ao dólar (Reuters, 2024). Mas, qual seria a real capacidade da China de se proteger em caso de uma eventual sanção?

A preocupação com sanções não é uma questão partidária atual nos EUA; o artigo descreve que, ainda no governo do ex-presidente Joe Biden, havia a consideração de impor sanções às instituições financeiras chinesas. Esse cenário de hostilidade levou os chineses a adotarem ativamente uma cópia da estratégia russa “Fortaleza Russa”, que reduziu drasticamente a participação do dólar em suas reservas cambiais durante o período de conflito com a Ucrânia.

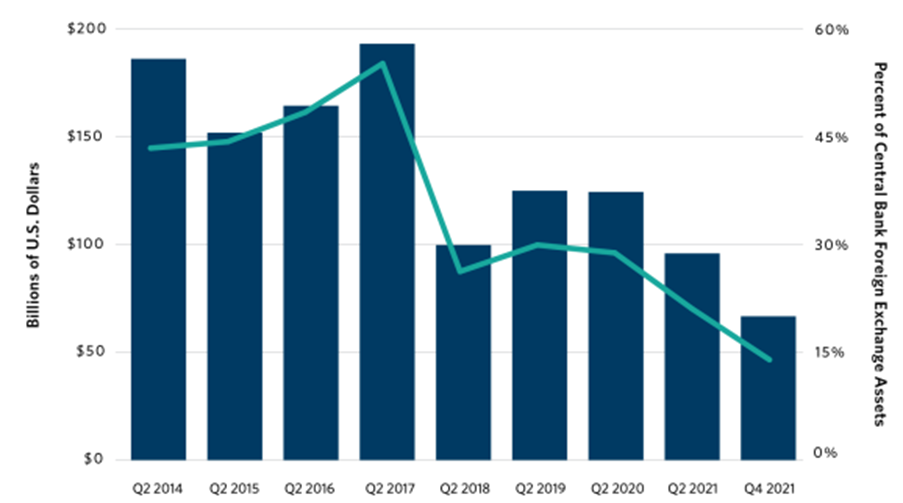

O gráfico mostra dados do banco central russo indicam que a participação dos ativos em dólar nas reservas cambiais da Rússia caiu drasticamente entre 2017 e 2018, e novamente em 2020 e 2021. Houve consideráveis avanços na busca pela desdolarização, e muitos deles se devem em parte por Pequim, que tem promovido com sucesso o uso do renminbi nas suas transações e também por causa do Sistema de Pagamento Interbancário Transfronteiriço (CIPS), que reduziu de 70% em 2016 para 50% em 2023 os pagamentos transfronteiriços em dólar. Contudo, o cenário em que a China se encontra é muito diferente e mais complexo. O autor faz alguns apontamentos importantes para a China seguir o mesmo caminho dos russos.

A magnitude das reservas chinesas é incomparável, uma vez que cerca de 50% da sua reserva cambial está em dólar. Em 2023 o valor dessas reservas chinesas era quinze vezes maior que o da Rússia em 2019. Esse grande volume de dólares na reserva cambial chinesa dificulta a adoção de medidas semelhantes às que os russos implementaram

Existem alguns fatores determinantes que valem a pena ressaltar para que os especialistas fiquem preocupados com essa movimentação nas reservas cambiais: i) veículos de financiamento do governo local (LGFVs) apresentavam dívidas de 8,5 trilhões de dólares em 2023; ii) as empresas chinesas listadas no mercado americano, no início de 2024, tinham um valor de 848 bilhões de dólares; e iii) o setor bancário é responsável por 84% da dívida externa da China ser em dólar, tornando-a muito sensível a sanções.

Essa situação tem gerado intensos debates sobre como proceder nesse embate, garantindo a prosperidade, segurança e independência econômica da China. Os acadêmicos chineses têm pedido incessantemente que diversifiquem as reservas cambiais (Guang, 2024). Nesse contexto, o euro passa a ser uma opção atrativa para diminuir a influência do dólar. Porém, essa via tem grandes limitações, já que globalmente o euro e o iene somados representam menos da metade da participação global da moeda americana nas reservas cambiais dos bancos centrais. Uma possível realocação das reservas cambiais da China para ativos em euro ou ienes enfrenta severas limitações de mercado e poderia causar formulações de políticas econômicas na Europa e no Japão.

Por fim, o artigo analisa a complexa interdependência da China com a moeda americana. A teoria central é que, apesar das numerosas medidas para blindar sua economia das possíveis sanções americanas, o sistema financeiro chinês continua profundamente dependente do dólar. As atuais medidas em Pequim para diversificar as reservas e aumentar o uso do renminbi são notáveis, mas enfrentam obstáculos na sua execução. No atual momento, a profunda interconexão provavelmente persistirá, tornando qualquer esforço de desdolarização um desafio monumental de longo prazo.

Referências:

Greene, Robert. China's Dollar Dilemma. Carnegie Endowment for International Peace, Out. de 2024.

REUTERS. Exclusive: Russia payment hurdles with China partners intensified in August. Reuters, 30 ago. 2024

SHI, Guang. Construir um novo padrão de desenvolvimento requer promover a internacionalização do renminbi. Comissão Nacional de Desenvolvimento e Reforma da China, 2 fev. 2024.